Kto może otrzymać kredyt gotówkowy dedykowany wolnym zawodom?

Kredyt gotówkowy dla wolnych zawodów to oferta skierowana przede wszystkim do lekarzy wszystkich specjalności, stomatologów, radców prawnych, notariuszy, tłumaczy przysięgłych i księgowych.

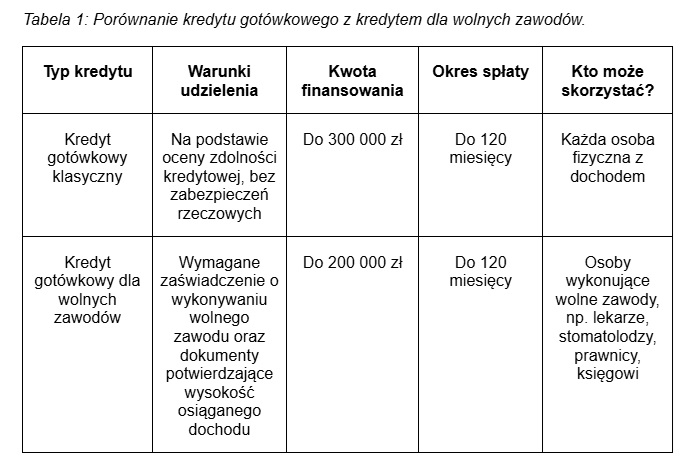

W przypadku finansowania w ramach preferencyjnego kredytu gotówkowego dla wolnych zawodów możesz liczyć na kwoty do 200 tys. zł z RRSO na poziomie 18%.

Alternatywna opcją jest pożyczka gotówkowa z RSSO 9,9% RRSO (na przykładzie reprezentatywnym). To ciekawa oferta dla osób wykonujących wolne zawody i będących na własnej działalności gospodarczej. W ramach takiego produktu bankowego pożyczysz nawet do 300 tys. zł z okresem spłaty na 10 lat (120 miesięcy).

Na czym polega kredyt gotówkowy dla osób wykonujących wolne zawody?

Zgodnie z Ustawą o kredycie konsumenckim kredyt gotówkowy dla wolnych zawodów to umowa, w ramach której kredytodawca udziela finansowania konsumentowi we wnioskowanej kwocie, ale na podstawie indywidualnej oceny zdolności kredytowej1.

Osoby wykonujące wolne zawody, takie jak lekarze, prawnicy czy architekci, mogą korzystać z tej formy finansowania na warunkach przedstawionych przez instytucję finansową. W praktyce kredyt gotówkowy dla osób wykonujących wolny zawód gwarantuje:

- elastyczność spłaty,

- możliwość pozyskania gotówki na dowolny cel związany z działalnością,

- łatwy dostęp do środków,

- wysokie kwoty finansowania,

- przejrzyste warunki spłaty.

Zyskujesz więc gotówkę, która pozwoli Ci sfinansować dowolne potrzeby przy zachowaniu maksymalnego poziomu płynności finansowej – nie obciążasz własnego budżetu zaplanowanymi inwestycjami na większe kwoty.

Jakie typy kredytów gotówkowych są dostępne dla wolnych zawodów?

Wolne zawody mają dostęp do kredytu gotówkowego klasycznego i specjalnego kredytu dla profesjonalistów. Każda opcja różni się warunkami – warto sprawdzić, która będzie dla Ciebie najkorzystniejsza.

Źródło: https://www.velobank.pl/klienci-indywidualni/kredyty/kredyt-gotowkowy-dla-wolnych-zawodow.html

Jeśli zamierzasz wziąć kredyt gotówkowy dla wolnych zawodów, możesz liczyć na preferencyjne warunki udzielenia wsparcia finansowego, co zwiększa atrakcyjność tego typu oferty.

Działalność gospodarcza a kredyt gotówkowy – co warto wiedzieć?

Jeśli chodzi o wolny zawód i działalność gospodarczą, kredyt gotówkowy jest dostępny dla przedsiębiorców, którzy prowadzą firmę od co najmniej 6 miesięcy. Skorzystasz też z takiej formy finansowania, jeśli masz umowę o pracę i reprezentujesz wolny zawód w branży medycznej, prawniczej lub finansowej.

Czy wiesz, że…? Do złożenia wniosku kredytowego o finansowanie dla wolnych zawodów potrzebujesz tylko dowodu osobistego oraz zaświadczenia od pracodawcy o wysokości osiąganych dochodów. W przypadku prowadzenia działalności gospodarczej mogą być wymagane deklaracje podatkowe za poprzednie lata oraz informacje o wpływach z bieżącego okresu.

Na co można wykorzystać kredyt gotówkowy dedykowany wolnym zawodom?

Środki z kredytu gotówkowego osoby wykonujące wolne zawody mogą przeznaczyć na dowolny cel – zgodnie ze swoimi indywidualnymi potrzebami. Może to być np. zakup sprzętu, remont, większy wydatek rodzinny czy realizacja osobistych planów. Ostateczne przeznaczenie środków zależy wyłącznie od decyzji klienta.

To rozwiązanie może być szczególnie atrakcyjne dla osób, które potrzebują większej elastyczności finansowej. Wysoka kwota kredytu (nawet do 200 tys. zł), prosta procedura i możliwość dopasowania harmonogramu spłat do indywidualnych potrzeb sprawiają, że jest to wygodna forma wsparcia finansowego.

Jakie dokumenty są potrzebne do uzyskania kredytu gotówkowego dla wolnych zawodów?

Na etapie wnioskowania o kredyt gotówkowy na działalność gospodarczą od 6 miesięcy potrzebujesz przede wszystkim: dokumentu tożsamości, potwierdzenie prawa do wykonywania wolnego zawodu oraz zaświadczenia z informacją o wysokości uzyskiwanych dochodów.

Jeśli prowadzisz firmę związaną z wolnym zawodem, bank w trakcie składania wniosku może wymagać:

- potwierdzenia wpływów na konto za ostatnie 6 miesięcy,

- PIT 36/36L za ubiegły rok obrachunkowy,

- dokumentację dotyczącą prowadzonej działalności gospodarczej i wybranej formy rozliczeń podatkowych.

Po skompletowaniu dokumentów trzeba tylko wypełnić wniosek kredytowy i poczekać na decyzję oraz propozycję umowy do podpisania.

Jakie są warunki kredytu gotówkowego dla wolnych zawodów?

Elastyczny kredyt gotówkowy dla wolnych zawodów to forma finansowania, z której skorzystasz jako stomatolog, lekarz dowolnej specjalizacji, radca prawny, notariusz, tłumacz przysięgły czy nawet księgowy.

Oferta kredytu dla wolnego zawodu najczęściej obejmuje:

- kwotę finansowania do 200 tys. zł,

- okres spłaty do 120 miesięcy,

- RRSO na poziomie 18%.

Atutem tego rozwiązania jest też możliwość dobrania dodatkowej gotówki na dowolny cel w przypadku kredytu konsolidacyjnego dla wolnego zawodu.

Kredyt gotówkowy dla wolnych zawodów – podsumowanie i praktyczne porady

Jeśli wykonujesz wolny zawód, możesz skorzystać z kredytu dopasowanego do Twoich Jeśli wykonujesz wolny zawód, możesz skorzystać z kredytu dopasowanego do Twoich indywidualnych potrzeb. To wygodne rozwiązanie, które zapewnia elastyczność finansową, wysokie kwoty finansowania (nawet do 200 tys. zł) i uproszczone formalności.

Pamiętaj, że na etapie weryfikacji wniosku bank oceni Twoją zdolność kredytową i może poprosić o dokumenty potwierdzające dochód, np. z tytułu umów cywilnoprawnych, kontraktów lub działalności nierejestrowanej. Warto wcześniej przygotować niezbędne informacje, by zwiększyć swoje szanse na uzyskanie finansowania.

Nota prawna:

Przykład reprezentatywny

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 9,9%, całkowita kwota pożyczki (bez kredytowanych kosztów) 62 200 zł, całkowita kwota do zapłaty 80 304,86 zł, oprocentowanie zmienne 9,46%, całkowity koszt pożyczki 18 104,86 zł (w tym: prowizja 0 zł, odsetki 18 104,86 zł, opłata za prowadzenie VeloKonta oraz obsługę karty do Konta w okresie trwania pożyczki 0 zł), 67 miesięcznych rat równych w wysokości po 1 198,58 zł każda. Kalkulację wykonaliśmy 05.03.2025 r. na reprezentatywnym przykładzie.

Dodatkowe informacje

Z oferty pożyczki gotówkowej możesz skorzystać, jeśli: w ciągu ostatnich 6 miesięcy nie miałeś/miałaś kredytu/pożyczki gotówkowej ani kredytu konsolidacyjnego w VeloBank S.A., masz aktywne zgody marketingowe (w tym sms, mejl i telefon) oraz zadeklarujesz, że w całym okresie pożyczki spełnisz warunek oferty, tj. będziesz mieć VeloKonto i co miesiąc: zapewnisz wpływ na konto min. 2 000 zł oraz wykonasz min. 5 płatności kartą do konta lub BLIKIEM. Jeżeli nie spełnisz warunku oferty, od kolejnego miesiąca podwyższymy oprocentowanie pożyczki o 2 pp. - do czasu ponownego spełnienia warunku. Maksymalna kwota pożyczki 200 tys. zł na okres do 10 lat. Maksymalna kwota pożyczki w wysokości 300 tysięcy zł dostępna jest dla dwóch pożyczkobiorców. Podczas wnioskowania o pożyczkę gotówkową możesz skorzystać z karencji w spłacie pierwszej raty od 1 do 3 miesięcy i wówczas warunki kosztowe pożyczki ulegną zmianie. W okresie karencji nie spłacasz kapitału ani odsetek.

Udzielenie, wysokość pożyczki oraz warunki pożyczki zależą od wyniku badania i oceny Twojej zdolności kredytowej oraz oceny ryzyka kredytowego.

Prowadzenie VeloKonta to prowadzenie rachunku płatniczego. Szczegółowe warunki oferty, w tym opłaty i prowizje, znajdziesz w placówkach oraz na velobank.pl.

Porównywarka kredytów gotówkowych zaktualizowana na dzień 5.03.2025 r., opublikowana przez totalmoney.pl

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim, (Dz. U. z 2024 r. poz. 1497, z 2025 r. poz. 146.).

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20111260715/U/D20110715Lj.pdf